比思論壇

標題: 俄乌冲突下欧洲制造业成本上升 [打印本頁]

作者: ljht 時間: 2022-11-14 04:54

標題: 俄乌冲突下欧洲制造业成本上升

俄乌冲突加剧欧洲能源紧张,使欧洲重新考虑将高昂的生产制造成本向外转移。同时,中国为化工制造提供了广阔的市场空间,这些有利于化工制造升级与迁移。

今年2月俄乌冲突爆发以来,欧洲与俄罗斯经济合作关系发生巨大变化——欧洲决定脱离对俄罗斯油气依赖。欧洲能源价格高企,制造业成本急剧上升。11月4日德国总理朔尔茨带领企业高管访华的背后,体现对欧洲制造优势的担忧,以及在欧洲高能源价格导致贸易顺差收窄背景下对中国市场的重视。随着俄罗斯能源战略东移,以及中国以实体经济为重心的发展目标,看好中国制造业结构升级机会,本篇我们以化工产业为探讨。

欧洲制造困局

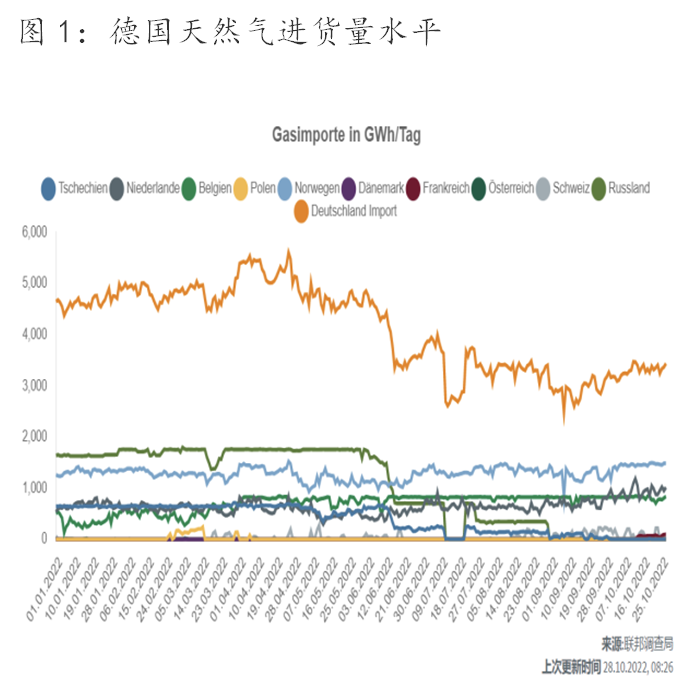

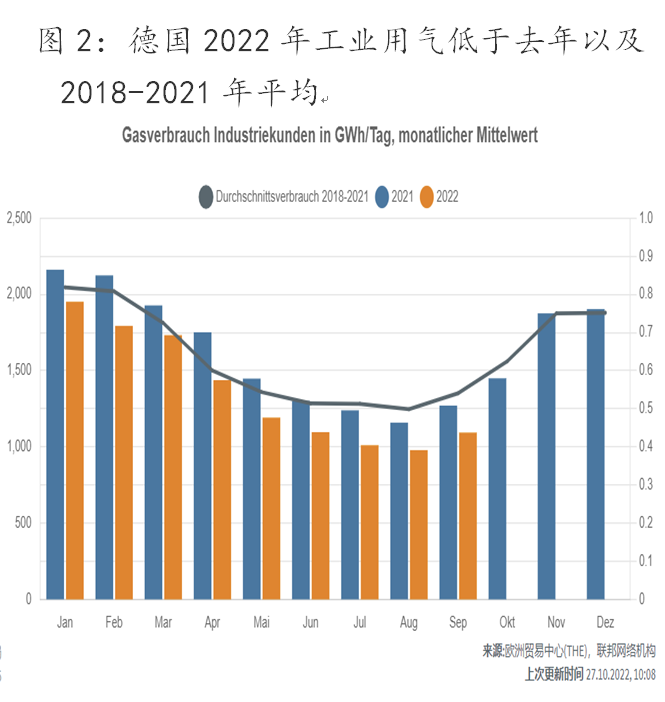

德国以高端制造著称,引领欧洲经济,这背后重要原因之一是俄罗斯的廉价能源供应。俄乌冲突使德国失去了近1100亿立方米/年的俄罗斯天然气供气量,占2021年德国天然气消费量的122%(德国没有LNG接收站,全依赖管道进口天然气)。由于天然气供应下降,德国不得不削减工业用气量,以确保居民用气需求。德国在俄乌冲突前天然气进货量约在4.7亿立方米/天(包含过境天然气约2亿立方米/天),其中约1.7亿立方米/天来自俄罗斯。俄乌冲突后目前天然气进货量约在3.2亿立方米/天,如果北溪1号持续不通气,德国比正常水平持续差1.5亿立方米/天的供气量,工业用气将最先承受这部分用气短缺。

持续高涨的能源价格不仅让欧洲投资信心下降(图3),同时让欧洲及德国面临有数据记录以来最差的贸易差额(图4)。2022年8月德国电价涨至0.5欧元/千瓦时,约3.4元/度,约是中国工业电价的7~8倍。高电价对德国高耗电行业形成打击,德国钢铁、电解铝、合成氨单吨成本较中国价格分别贵约188美元、5110美元、3280美元。2022年8月欧盟27国贸易逆差-577亿欧元(出口额<进口额),德国贸易顺差12亿欧元(出口额>进口额)。其中,德国2022年二季度部分商品出现贸易逆差,能源品贸易逆差-174亿美元,有机化学品贸易逆差-144亿美元,电气设备机械设备贸易逆差-50亿美元,金属制品塑料制品无机化学品等贸易逆差-10亿美元左右。

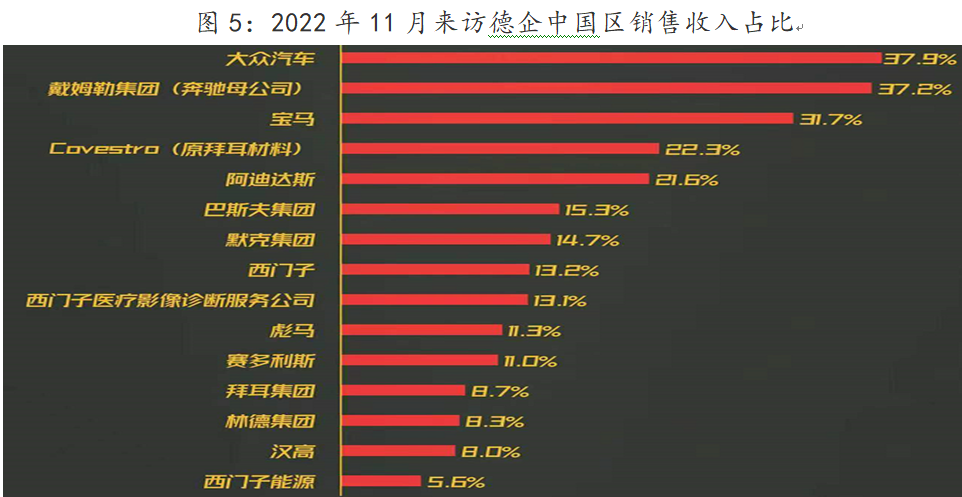

昂贵的能源价格使欧洲制造业不得不考虑战略东移,并且这让它们离最终消费市场更近。俄罗斯廉价能源供应为欧洲创造了制造优势,但随着欧洲决定跟俄罗斯能源脱钩,这一优势反过来制约了欧洲制造业扩张。同时中国凭借巨大需求市场与稳定的对外开放政策,使欧洲放弃美国“脱钩”战略。2022年9月,德国化工巨头巴斯夫宣布在中国广东湛江投资100亿欧元打造世界级化工基地,以逃离欧洲昂贵的能源成本,同时更靠近终端消费市场——2021年德国巴斯夫在中国区收入占比达15%。2022年11月4日,朔尔茨带领12名企业高管访华,这些企业大多在中国有非常高的销售收入占比(下图)。

另外,中国自身也在不断加大研发投资,努力实现从“制造强国”向“智造强国”转变。在欧洲能源紧张之际,中国重视实体经济建设的战略目标也为中国化工制造升级创造机会。

中国化工制造发展机会

化学工业是一个重资本与高度创新的行业,德国、日本、美国、韩国是这一行业领先者。但同样需要持续不断的廉价能源供应——这是竞争力的重点之一。

1.中国具备可靠廉价能源供应,这为中国化工制造提供机会。

一方面,

中国石油、天然气能源供应安全性在增加。俄罗斯计划到2030年向中国增加1000亿立方米/年管道天然气供气,另外中国沿海LNG接收站接受能力将达到约3000亿立方米/年(约2亿吨/年),中国天然气进口将逐渐打开。此外,随着中国推进“一带一路”、上海合作组织、金砖国家等外交经济合作,中国能源进口来自俄罗斯、中东等经济合作国家,保证了能源供应渠道多样化与安全性。

另一方面,俄乌冲突加剧欧洲能源溢价,使中国能源成本具有竞争力。德国化工制造除了技术外,主要依赖俄罗斯廉价能源供应,而当欧洲对俄罗斯能源进行制裁,俄罗斯向亚洲倾斜能源供应,过去大家常说的中国能源溢价在变为欧洲能源溢价,这为中国化工制造提供优势。

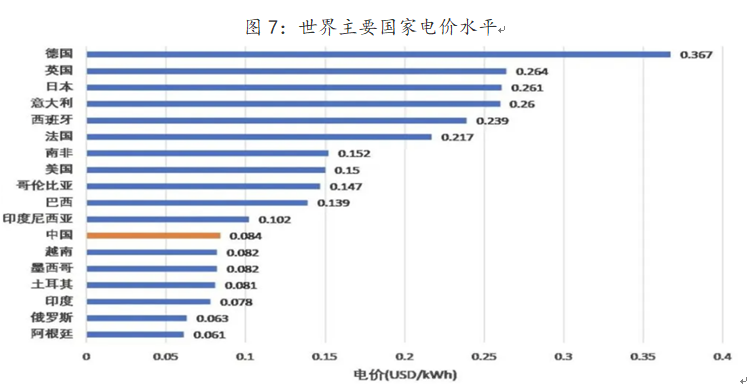

充足与廉价的电力是中国制造竞争力强的另一因素。凭借新能源革命与储能技术发展,中国发电量与储能能力快速扩张。中国不仅发电量大,绿电产量高(水电占比21%,风电

太阳能占比10%~15%),电力成本也远低于传统制造强国德国、美国、日本、韩国,这成为中国制造重要比较优势。

2.技术与研发投入帮助化工产业发展。

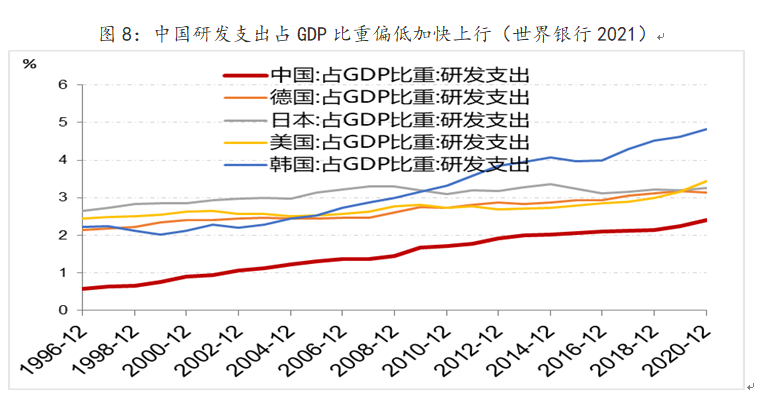

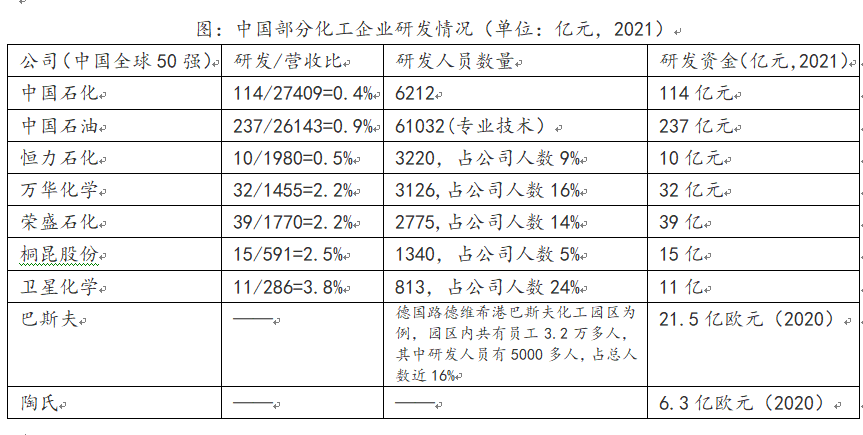

制造业发展必须依赖技术革新。制造业具有规模效应,一旦取得制造技术突破,制造壁垒下降导致大规模生产,产品价格竞争激烈,产品溢价或利润下降。规模效应使制造业必须持续创新,才能维持产品竞争力与溢价,维持企业基业长青。过去西方众多企业凭借在中国市场获得盈利,进一步加大研发,保持了竞争力。中国化工企业研发投入跟世界领先企业还有较大差距。从整体上来看,中国研发投入占GDP比重跟全球发达国家比较,依然偏低(图8)。

研发投入有差距,但中国化工还有巨大的上升空间。2021年全球50家最大的化工公司中国占据9席,比2020年增加2席,这些中国企业将对标全球最优秀化工企业——通过研发不断扩大产能,获得市场份额与现金流。

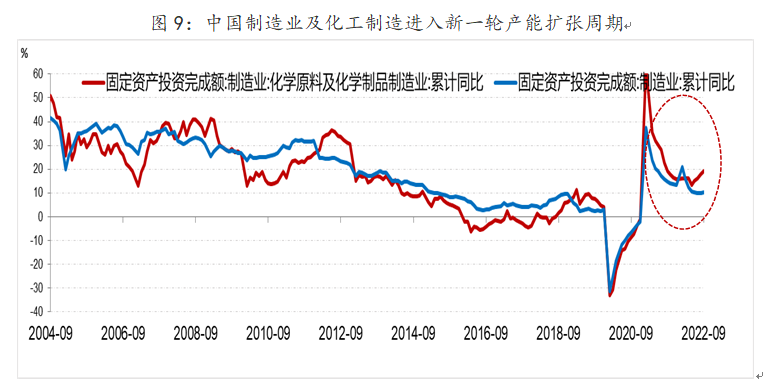

另外,当前中国制造业正进入新一轮产能扩张周期(所谓10年一次的朱格拉周期),资金快速投入高端制造,将支撑化工新材料等产业发展。支撑这一轮制造业产能扩张周期的需求包括“碳中和”、新能源车、绿色可再生能源发展,这一点需要特别关注。

除了研发资金投入与产能扩张之外,中国化工公司在部分关键产品技术方面也在不断取得突破,涉及高端聚烯烃、(特种)工程塑料、高性能纤维、功能性膜材料和半导体材料等领域。从国产替代角度看,这些产品有巨大的缺口。

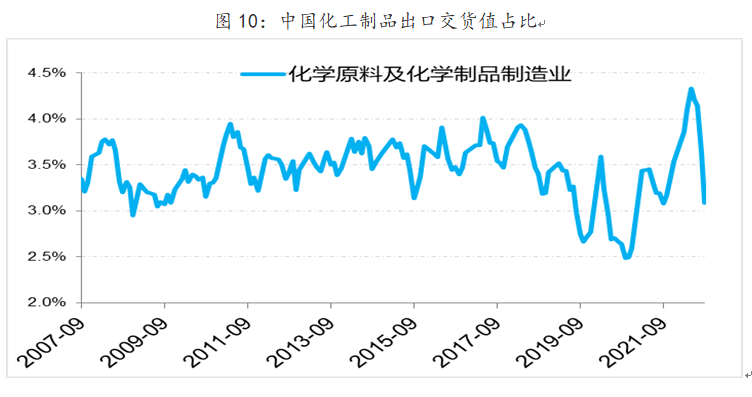

实际上,从出口结构上我们也能看到中国化工材料的出口在快速增长,在全球占比也在不断提升(下图)。拿具体材料TDI/MDI来讲,过去这一材料技术被日德等国家垄断,国内以

万华化学为代表的公司经研发取得技术突破,2021年万华化学公司是全球最大的MDI供应商和全球第三大TDI供应商,国外收入占比已经占49%,万华化学公司产品正在走出国门,走向世界。

3.中国具有广阔的需求市场。

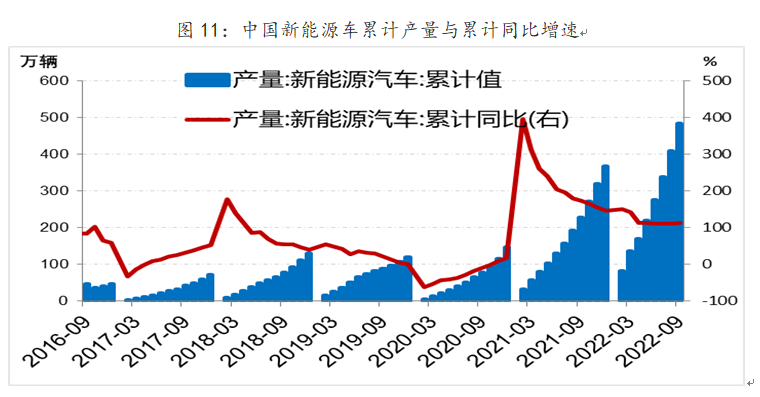

中国化工制造具有发展机会,还在于中国国内有广阔的需求空间。随着国内产业结构优化升级,新能源、半导体、电子电器、信息通信、航空航天等新兴领域发展势头良好,有望带动上游化工新材料需求持续增长。

拿新能源来说,预计到2025年我

国新能源汽车销量将达到580万辆,这将带来锂电池薄膜等相关材料需求增长。整体上讲,随着中国产业结构的调整升级,为化工材料提供了广阔的市场空间,这或许也是巴斯夫决定在广东湛江投资100亿欧元的重要原因。

化工制造东移,代表性产品及公司

客观讲,中国化工制造跟西方国家在技术方面还有很大差距。昂贵的天然气价格只能将部分欧洲化工制造转移到中国,这些产品往往对天然气能源依赖度高但技术含量一般,比如合成氨等——此前巴斯夫表示将关停部分欧洲产能。如果欧洲天然气紧张持续,或许那些欧洲化工品全球产能占比超过20%的产品将更多依赖东方,比如辛醇、苯酚、丙酮、聚氨酯(TDI/MDI)、环氧丙烷、维生素(VA/VE)、蛋氨酸、磷酸一铵、有机硅等。再结合中国制造技术及产能优势,持续的天然气危机可能对国内维生素、蛋氨酸、聚氨酯、抗老化助剂、环氧丙烷等产品的生产企业带来涨价后的超额利润,我们需要对此进行关注。

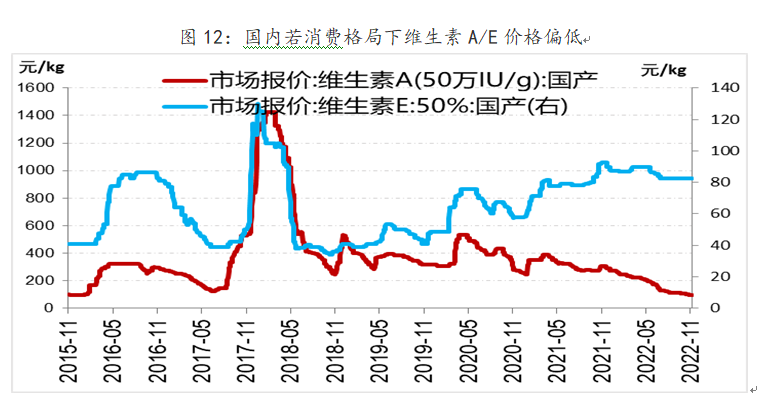

由于欧洲天然气紧张,维生素A/E产量可能紧张。全球维生素A产能格局是欧洲占比约50%(帝斯曼7500吨,巴斯夫6000吨,

安迪苏5000吨),其余约50%产能在中国,维生素E欧洲产能约占36%(帝斯曼3万吨,巴斯夫2万吨)。由于欧洲天然气短缺,欧洲整体计划减少15%的工业天然气用量。巴斯夫此前警示,若天然气供应量低于最大需求的50%,巴斯夫将不得不缩减或完全关闭其在德国路德维希港的基地。作为全球最大的维生素生产地区,欧洲天然气供应紧张将可能导致维生素产量不足而涨价。国内企业将受益于维生素涨价,代表性公司如新合成、安迪苏等。

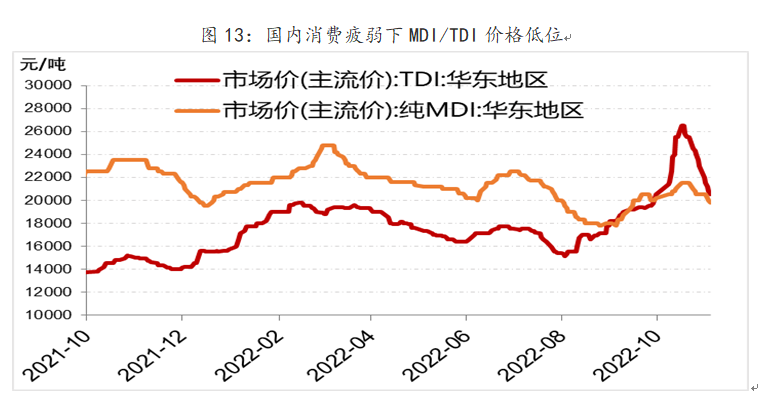

欧洲天然气紧张,也可能导致重要的聚氨酯材料TDI、MDI产量短缺。2021年欧洲MDI产量约占全球23%,TDI产量约占全球24%,重要的生产企业包括巴斯夫等。受天然气供应紧张影响,欧洲MDI/TDI产量可能下降,导致价格上涨。

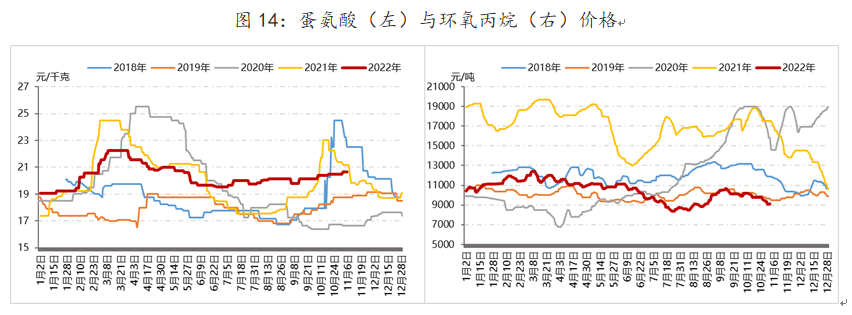

欧洲天然气紧张造成产成品产量影响还包括蛋氨酸、抗老化助剂、环氧丙烷等。2020年欧洲蛋氨酸产能占比接近30%,抗老化助剂产能占比约30%~40%(主要集中在巴斯夫)、环氧丙烷的产能占比则约为25%。近些年,中国蛋氨酸、抗老化助剂的研发与产能扩张上稳步推进,主要企业包括安迪苏、

新和成、

利安隆等。

总结来讲,俄乌冲突加剧欧洲能源紧张,使欧洲重新考虑将高昂的生产制造成本向外转移。同时,中国为化工制造提供了广阔的市场空间,这些有利于化工制造升级与迁移(所谓的“销地产”)。我们认为,中国化工制造正在逐渐具备成本与产能优势。一旦国内疫情后需求复苏,产能扩张后的企业将重新获得现金流,并以此进一步扩大研发,帮助中国化工企业完成资本与技术积累,走向制造强国。

| 歡迎光臨 比思論壇 (http://108.170.5.98:8080/) |

Powered by Discuz! X2.5 |